“이직은 커리어만 바꾸는 게 아닙니다. 재테크도 다시 짜야합니다.”

이직은 단순한 직장 이동이 아닌 소득 구조, 보험, 연금, 저축 전략 전면 수정이 필요한 시기입니다.

특히 상반기 말인 5월은 퇴직 처리와 연봉 협상 사이에서 재무 전략을 조율하기 가장 좋은 시기인데요,

오늘은 이직 전후 반드시 점검해야 할 5가지 재테크 항목과 실행 전략을 소개합니다.

📚 목차

| 번호 | 항목 | 설명 |

| 1️⃣ | 이직 전후 재정 리스크는 왜 생기나? | 소득 공백·세금·연금 단절 등 |

| 2️⃣ | 5월 이직자들이 꼭 점검해야 할 항목 5가지 | 퇴직금, 4대 보험, 연금, 세금, 비상금 |

| 3️⃣ | 이직 타이밍에 맞는 금융 전략 | 상반기 기준 점검 기준 제시 |

| 4️⃣ | 커리어 변화기 자산관리 루틴 | 소득 공백기 재무 구조 유지법 |

| 5️⃣ | 이직 후 바로 해야 할 절세·이관 전략 | 연금·보험·공제 점검 가이드 |

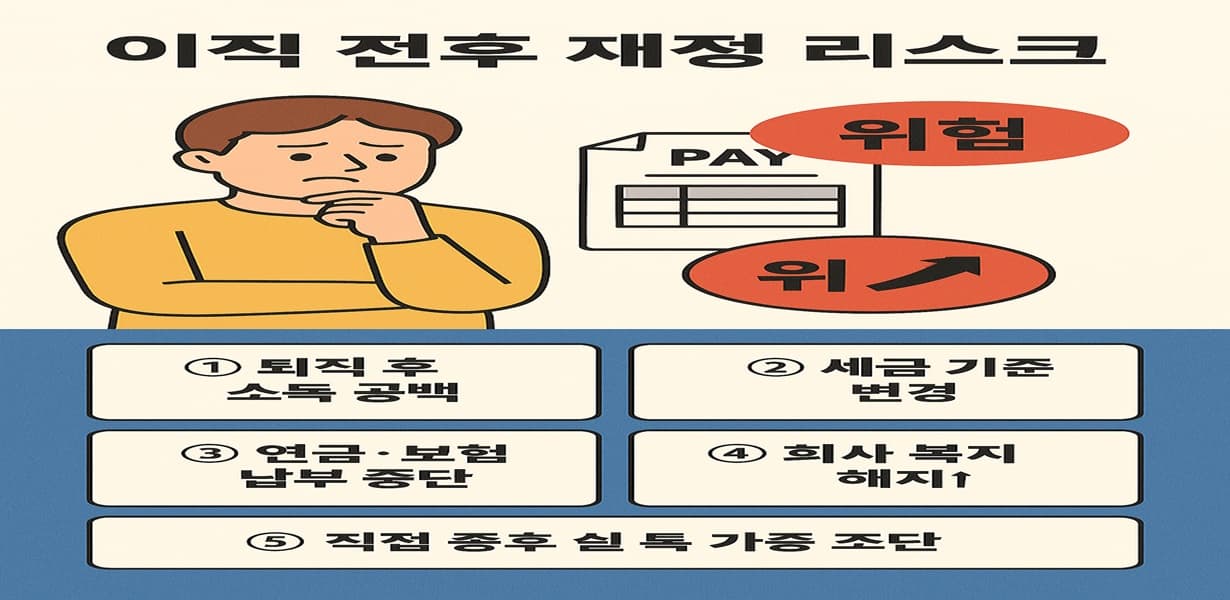

1️⃣ 이직 전후 재정 리스크는 왜 생기나?

이직하면 단지 ‘직장만 바뀌는 것’처럼 보이지만,

실제로는 다음과 같은 재정 위험이 발생합니다:

- ✅ 퇴직 후 → 실업기간 소득 공백

- ✅ 연봉 구조 변경 → 세금 기준 달라짐

- ✅ 연금·보험 자동 납부 중단

- ✅ 회사 복지 해지 → 의료비·교육비 직접 부담

💬 이직은 ‘불안정한 재무 기간’이 될 수 있습니다.

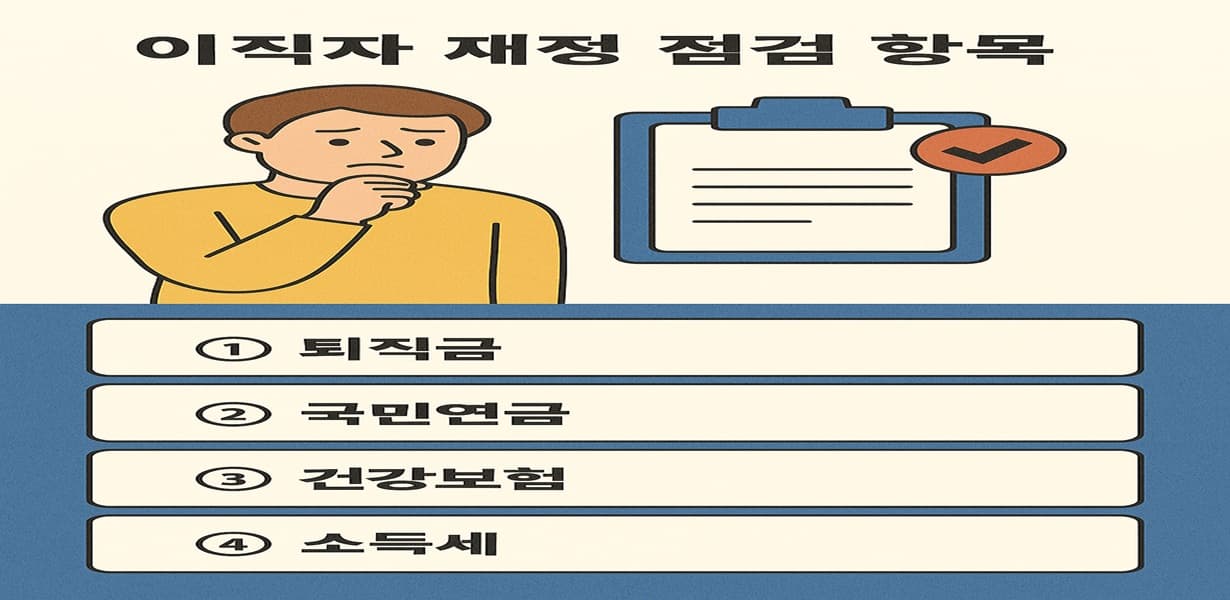

2️⃣ 5월 이직자들이 꼭 점검해야 할 항목 5가지

| 항목 | 점검 포인트 |

| 🔸 퇴직금 | IRP 이전 / 세금 최적화 방법 확인 |

| 🔸 국민연금 | 직장→지역 전환 시 보험료 예산 설정 |

| 🔸 건강보험 | 이직 공백 시 피부양자 등록 or 지역가입자 전환 |

| 🔸 소득세 | 중도 퇴사 시 연말정산 환급 or 추가 납부 예상 |

| 🔸 비상금 | 최소 3개월치 생활비 확보 |

📌 이직 전 ‘공백기 대응 예산’을 시뮬레이션하세요.

3️⃣ 이직 타이밍에 맞는 금융 전략

5월은 소득 정산 + 퇴직 이전 절세 조율의 마지막 타이밍입니다.

✅ 전략 제안:

- IRP 계좌로 퇴직금 이체 + 세액공제 재설계

- 상반기 소득 기준으로 중간 세액 공제 점검

- 급여 공백 예상 시, 고정비 감축 시뮬레이션 실행

- 신용카드 사용 패턴 → 체크카드 전환 검토

💬 짧은 공백이지만 전략이 없으면 재정 타격은 크다.

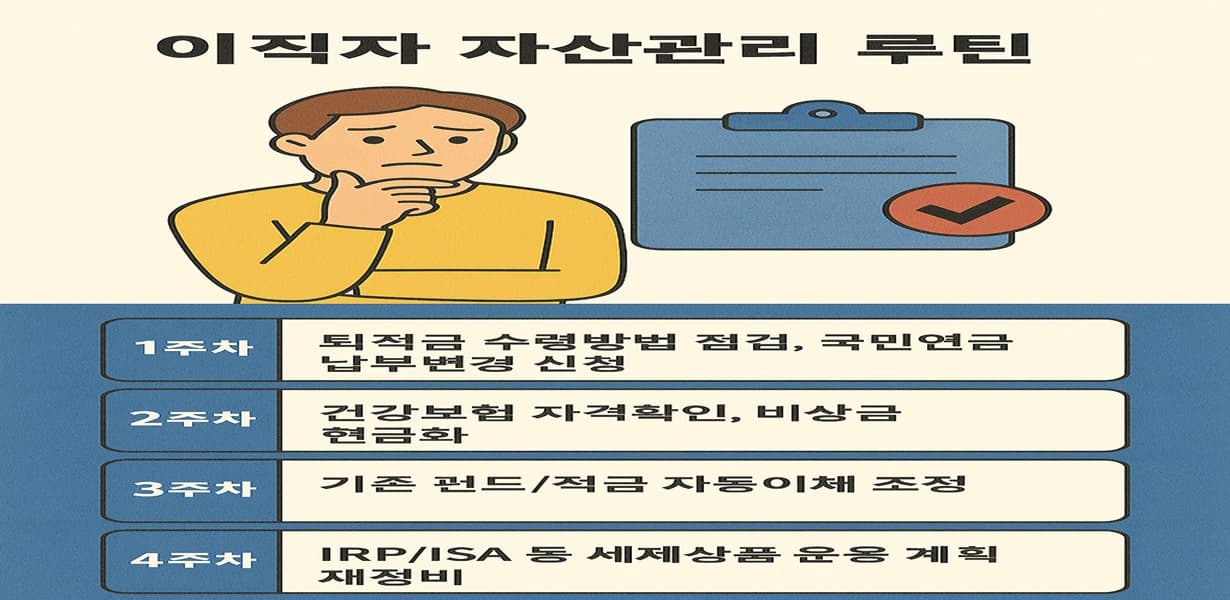

4️⃣ 커리어 변화기 자산관리 루틴

📌 이직 직전~직후 1개월 간의 재정 루틴은 다음과 같이 구성해 보세요:

| 주차 | 할 일 |

| 1주차 | 퇴직금 수령 방법 점검, 국민연금 납부 변경 신청 |

| 2주차 | 건강보험 자격 확인, 비상금 현금화 |

| 3주차 | 기존 펀드/적금 자동이체 조정 |

| 4주차 | IRP/ISA 등 세제 상품 운용 계획 재정비 |

✅ 이 루틴은 단기 생존 + 중기 전략을 동시에 준비합니다.

5️⃣ 이직 후 바로 해야 할 절세·이관 전략

| 항목 | 조치 내용 |

| 퇴직금 | IRP로 이관 → 퇴직소득세 이연 + 향후 연금화 가능 |

| 연금저축 | 계좌 점검 + 중간 납입 정지 설정 가능 |

| 건강보험 | 지역 전환 전 피부양자 등록 검토 |

| 연말정산 | 중도 퇴사자 절세 시뮬레이션 필수 |

💬 이직 후 1~2개월이 ‘절세 설계 골든타임’입니다.

✅ 결론 – 이직에도 재무 전략이 필요하다

커리어를 바꾸는 시기는 돈의 흐름을 점검하고 구조를 재정비할 최고의 타이밍입니다.

5월 이직 예정이라면, 오늘 소개한 퇴직금, 세금, 보험, 연금 전략을 꼭 실행해 보세요.

👉 “커리어 변화기에는 ‘수입보다 구조 관리’가 중요합니다.”

2025.05.01 - [트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)] - 소득 구간별 돈 관리법|연봉 3천·5천·7천만 원 재무 전략 비교

소득 구간별 돈 관리법|연봉 3천·5천·7천만 원 재무 전략 비교

“연봉이 올라갈수록 통장은 왜 더 빠듯해질까요?수입은 다르지만, 고민은 똑같은 ‘돈 관리’.2025년 기준,연봉 3천·5천·7천만 원 이상세 소득 구간별로 어떤 전략이 필요한지지출 구조, 저축

truerichway.com

2025.05.01 - [트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)] - 월 50만 원으로 투자 시작하기|소액 포트폴리오 구성 전략

월 50만 원으로 투자 시작하기|소액 포트폴리오 구성 전략

“‘돈이 많아야 투자할 수 있다’는 말, 이제는 옛말입니다.월 50만 원만 있어도ETF·배당주·달러 자산으로 충분히내 돈이 일하는 구조를 만들 수 있어요.지금부터소액으로도 가능한 포트폴리

truerichway.com

2025.04.14 - [트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)] - ✅ 2025년 세테크 전략 총정리 |소득공제·세액공제 완벽 활용법

✅ 2025년 세테크 전략 총정리 |소득공제·세액공제 완벽 활용법

🧲 세금 줄이면 수익이 늘어난다?2025년, 연봉은 그대로인데 월급 실수령액은 줄어든 느낌이 드시나요?많은 직장인과 프리랜서들이 세금을 어떻게 줄일 수 있을까 고민하고 있습니다.바로 이럴

truerichway.com

2025.04.27 - [트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)] - 📌 ETF, 연금저축, IRP 어디부터 시작할까?|장기 투자 상품 완벽 비교 가이드

📌 ETF, 연금저축, IRP 어디부터 시작할까?|장기 투자 상품 완벽 비교 가이드

“ETF도 하고 싶고, 연금저축도 들어야 할 것 같고, IRP도 좋다는데…" 대체 뭘 먼저 시작해야 할까요?이 세 가지 상품은모두 '장기 자산 증식'을 목표로 하지만,구조, 세금 혜택, 투자 유연성이 전

truerichway.com

'트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)' 카테고리의 다른 글

| 상반기 가계부 정리 – 2025 소비 패턴 분석으로 지출 습관 리셋하기 (24) | 2025.05.24 |

|---|---|

| 5월 부업 시작하기 좋은 현실적인 사이드잡 5선 – 지금 바로 실천 가능한 부업 리스트 (27) | 2025.05.23 |

| 5월 IRP 운용 전략 – 퇴직연금 수익률을 지키는 실전 관리법 (20) | 2025.05.21 |

| 중간정산 연금저축 실전 가이드 – 이직·퇴사 시 절세와 수령을 동시에 챙기는 방법 (12) | 2025.05.20 |

| 5월 종목 교체가 필요한 이유 – ETF 포트폴리오 점검 시기와 전략 (12) | 2025.05.19 |