✅ 지출을 통제하고 싶다면, ‘지출 구조부터 뜯어봐야’ 합니다.

고정비와 변동비, 완전히 구분하는 가계부 전략 공개!

“돈은 계속 쓰는데, 어디에 쓴 건지 모르겠다…”

이 말이 익숙하다면 지금 당장 지출 구조 리셋이 필요합니다.

핵심은 단 하나.

고정지출 vs 변동지출을 철저히 분리하고 관리하는 가계부 구조를 만드는 것입니다.

이번 글에서는 실제로 돈의 흐름이 바뀌는 분리 전략, 예산 배분 실전표, 월 리셋 루틴까지 안내합니다.

🗂 목차

| 구분 | 내용 |

| 🔍 1. 왜 지출 구조를 리셋해야 할까? | 흐름이 보이면 통제가 가능해진다 |

| 🧾 2. 고정지출 vs 변동지출 완전 정리 | 두 지출의 기준과 항목 분류법 |

| 💸 3. 예산 배분 50:30:20 vs 60:20:20 전략 | 소득에 맞는 최적 분배 공식을 찾자 |

| 🧠 4. 고정비 줄이는 실전 방법 | 고정지출을 줄이는 3가지 루틴 |

| 📆 5. 월간 지출 리셋 루틴 만들기 | 체크리스트 기반 월별 점검표 구성법 |

| ✅ 6. 마무리 및 핵심 요약 | 가계의 근육을 만드는 분리형 예산관리 전략 정리 |

🔍 1. 왜 지출 구조를 리셋해야 할까?

- 가계부는 ‘기록’보다 ‘통제’가 핵심입니다.

- 고정지출과 변동지출이 섞여 있으면

▶ 불필요한 지출 파악이 어렵고,

▶ 줄일 수 있는 항목이 안 보이게 됩니다.

📌 구조적 분리는 지출을 조절 가능한 상태로 만드는 첫걸음입니다.

→ 고정비는 관리, 변동비는 조정

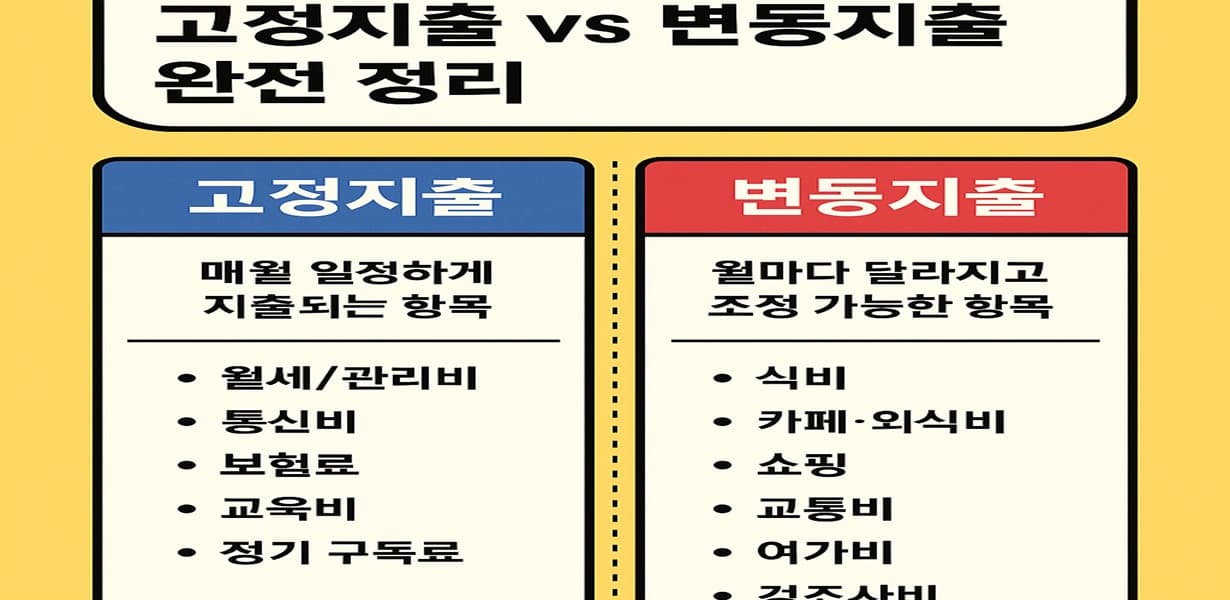

🧾 2. 고정지출 vs 변동지출 완전 정리

| 분류 | 정의 | 대표 항목 |

| 고정지출 | 매월 일정하게 지출되는 항목 | 월세/관리비, 통신비, 보험료, 교육비, 정기 구독료 |

| 변동지출 | 월마다 달라지고 조정 가능한 항목 | 식비, 카페·외식비, 쇼핑, 교통비, 여가비, 경조사비 |

✅ **기준은 ‘금액의 유동성’이 아닌 ‘조정 가능성’**입니다.

→ 금액이 일정해도 조절 가능하면 변동지출로!

💸 3. 예산 배분 50:30:20 vs 60:20:20 전략

💡 50:30:20 법칙

- 50% 고정지출

- 30% 변동지출

- 20% 저축/투자

👉 평균적인 소득자에게 적합

👉 외벌이 가정, 3인 이상 가족 기준 일반적 배분

💡 60:20:20 법칙

- 60% 고정지출

- 20% 변동지출

- 20% 저축/투자

👉 고정비 비중이 큰 사람, 도시 거주자, 육아가정에 유리

👉 대신 변동비 통제가 더 철저해야 효과적

📌 본인 상황에 따라 맞춤형 공식 사용이 핵심입니다.

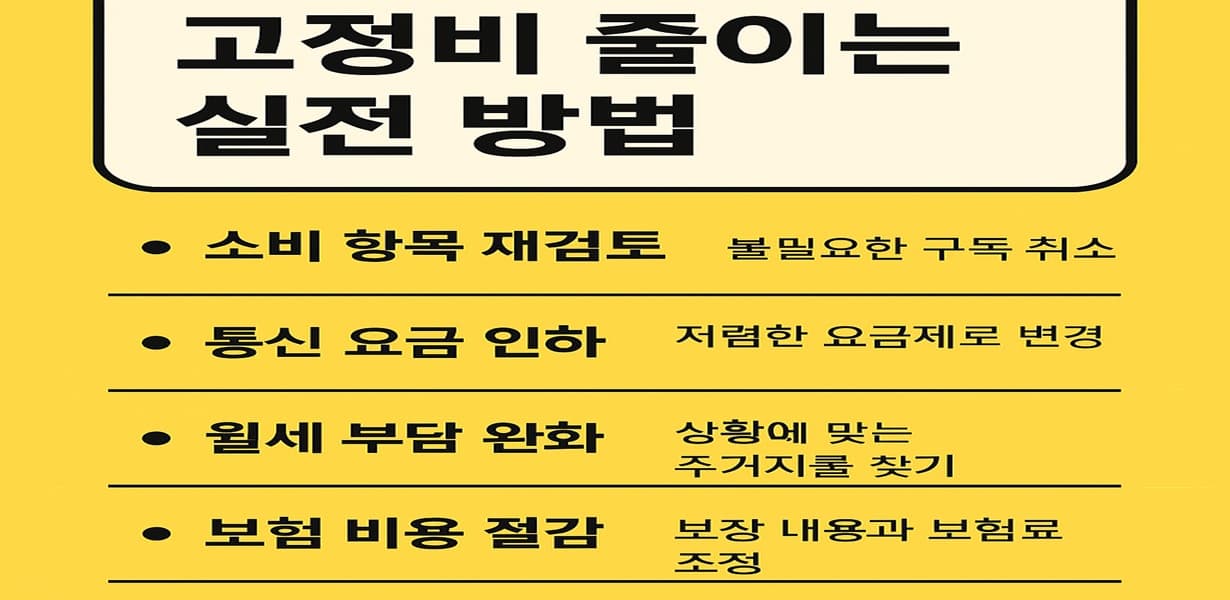

🧠 4. 고정비 줄이는 실전 방법

✅ 방법 1. 정기점검 루틴화

- 보험료, 통신비, 구독료는 매 6개월마다 리밸런싱

- 사용률 30% 미만인 항목은 해지 고려

✅ 방법 2. 타 은행 대환상품/경쟁요금 비교

- 보험: 보장분석 서비스 + 대체 상품 견적

- 통신비: MVNO(알뜰폰) 비교 앱 활용

- 구독: ‘이용률 알림’ 기능 있는 가계부 앱 활용

✅ 방법 3. 필수와 선택 분리

- 교육비도 정규 수업/선택 수업 분리

- 교통비는 출퇴근/개인 외출로 나눠 비교

📆 5. 월간 지출 리셋 루틴 만들기

| 주기 | 점검 항목 | 체크리스트 |

| 매월 1일 | 고정지출 리스트 업데이트 | 납부일·계좌 확인, 자동이체 검토 |

| 매월 10일 | 변동비 통제 리뷰 | 외식, 쇼핑, 여가비 TOP 3 점검 |

| 매월 말일 | 전체 예산 대비 달성률 점검 | 고정지출 비율 + 저축 실현율 확인 |

✅ 지출은 기록보다 리셋이 중요합니다.

📌 월 단위 ‘가계부 리셋’이 진짜 예산관리의 시작입니다.

✅ 6. 마무리 및 핵심 요약

지출을 통제하고 싶은 사람에게

가장 먼저 필요한 건 금액보다 구조입니다.

고정 vs 변동을 구분하고,

예산 배분 공식을 도입하고,

루틴 점검으로 리셋하는 것.

이게 바로 당신의 가계에 ‘관리 능력’을 불어넣는 핵심 전략입니다.

지금부터 구조를 바꾸세요. 소비가 줄기 시작할 겁니다.

🔗함께 보면 좋은 글 :

2025.05.01 - [트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)] - 소득 구간별 돈 관리법|연봉 3천·5천·7천만 원 재무 전략 비교

소득 구간별 돈 관리법|연봉 3천·5천·7천만 원 재무 전략 비교

“연봉이 올라갈수록 통장은 왜 더 빠듯해질까요?수입은 다르지만, 고민은 똑같은 ‘돈 관리’.2025년 기준,연봉 3천·5천·7천만 원 이상세 소득 구간별로 어떤 전략이 필요한지지출 구조, 저축

truerichway.com

2025.04.22 - [트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)] - 📌 월급 자동 저축 루틴 완성법|강제 저축 구조 + 비상금·투자 자동화 전략

📌 월급 자동 저축 루틴 완성법|강제 저축 구조 + 비상금·투자 자동화 전략

✨ “매달 저축을 다짐하는데, 왜 늘 통장 잔고는 비어 있을까요?돈을 모으는 데 가장 확실한 방법은,‘내가 쓰기도 전에 저축을 끝내는 구조’를 만드는 것입니다.오늘은 월급이 들어오면 자동

truerichway.com

2025.04.27 - [트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)] - 📌 ETF, 연금저축, IRP 어디부터 시작할까?|장기 투자 상품 완벽 비교 가이드

📌 ETF, 연금저축, IRP 어디부터 시작할까?|장기 투자 상품 완벽 비교 가이드

“ETF도 하고 싶고, 연금저축도 들어야 할 것 같고, IRP도 좋다는데…" 대체 뭘 먼저 시작해야 할까요?이 세 가지 상품은모두 '장기 자산 증식'을 목표로 하지만,구조, 세금 혜택, 투자 유연성이 전

truerichway.com

2025.04.02 - [트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)] - 🔥《통장 쪼개기 실전 가이드 – 소비 통제와 저축을 동시에!》

🔥《통장 쪼개기 실전 가이드 – 소비 통제와 저축을 동시에!》

✨ “돈이 어디로 사라졌는지 모르겠다면, 통장을 나눠보세요!”매달 월급은 들어오는데 왜 남는 돈은 없을까요?대부분의 사람들은 ‘돈이 새는 줄도 모르게’ 소비하고 있습니다.이럴 때 가장

truerichway.com

'트루리치웨이 경제전략실(월급관리, 재테크 실전 팁)' 카테고리의 다른 글

| 🧠 재테크 멘탈 관리법 – 돈 걱정 줄이는 심리 전략 3가지 (30) | 2025.06.17 |

|---|---|

| 🔎 부채 관리의 핵심 – 대출 금리 인상기 대응 전략 (48) | 2025.06.16 |

| 🧩 적금 해지하지 말고 돌리는 법 – 스마트한 목돈 굴리는 전략 (29) | 2025.06.14 |

| 💳 금융사기 주의보 – 중고거래·스미싱·피싱 대응법 총정리 (22) | 2025.06.13 |

| 🏖️ 휴가비 저축 플랜 – 여름휴가 준비금 3단계 모으는 법 (30) | 2025.06.12 |